2017ФъИЪЫрНЈЩшСЫвЛХњЦћГЕздМндЫЖЏгЊЕиЁЂДЙЕіЛљЕиЁЂЩГФЎЬиЩЋЬхг§ЛюЖЏгЊЕиКЭЬхг§гыЯрЙиВњвЕШкКЯЛљЕиЃЌВЂЛљБОЭъГЩСЫКгЮїзпРШКНПедЫЖЏВњвЕШІЕФНЈЩшЃЌдквЛЖЈГЬЖШЩЯЬсЩ§СЫЮїВПЕиЧјЬхг§ЯћЗбЪаГЁЕФЙЉИјФмСІЁЃ

2017ФъББОЉЁЂЬьНђЁЂКгББСЊКЯЗЂВМСЫЁЖОЉНђМНЬхг§ВњвЕаЭЌЗЂеЙЙцЛЎЁЗЃЌЬсГіжиЕуДђдьЙсЭЈОЉНђМНЕФСљЬѕЬиЩЋТУгЮанЯаВњвЕДјЃЌНЋгаСІЭЦЖЏОЉНђМНЬхг§ТУгЮЯћЗбЪаГЁЕФЗЂеЙЁЃ

2017ФъЩЯКЃЁЂНЫеЁЂеуНЁЂАВЛеЬхг§ВњвЕазїЛсвщЕФейПЊЃЌЮЊГЄШ§НЧЕиЧјЬхг§ВњвЕЗЂеЙКЭЬхг§ЯћЗбЪаГЁЕФаЮГЩЬсЙЉСЫЧПгаСІЕФжЇГжЁЃЮїАВЙњМЪТэРЫЩШќЁЂЛЗЧрКЃКўЙњМЪЙЋТЗздааГЕШќЃЈИЪЫрЖЮЃЉЁЂеХвДЦюСЌЩНЙњМЪГЌАйЙЋРяЛЇЭтдЫЖЏЬєеНШќЁЂеуНЙњМЪДЋЭГЮфЪѕБШШќЁЂЩмаЫЛЗГЧКгЙњМЪЦЄЛЎЭЇТэРЫЩОЕфЯЕСаШќЁЂCBSA КЃФўЫЙХЕПЫЙњМЪЙЋПЊШќЕШвЛЯЕСаОЋЦЗШќЪТвдМАЩНЖЋЬЉЩНЙњМЪЕЧЩННкЁЂОЦШЊ"аўоЪжЎТЗ"ИъБкЬєеНШќЁЂМЮгјЙиЙњМЪЬњШЫШ§ЯюШќЕШвЛЯЕСаОпгаЕиЗНЬиЩЋЬхг§ЛюЖЏЕФОйАьЃЌгаСІЬсЩ§СЫЕиЗНЬхг§ЙЉИјФмСІКЭЙЉИјжЪСПЃЌдквЛЖЈГЬЖШЩЯТњзуСЫЕиЗНЬхг§ЯћЗбашЧѓЁЃ

2017ФъЃЌШЋЙњЬхг§ВњвЕзмЙцФЃЃЈзмВњГіЃЉЮЊ2.2ЭђвкдЊЃЌдіМгжЕЮЊ7811вкдЊЁЃДгУћвхдіГЄПДЃЌзмВњГіБШ2016ФъдіГЄ15.7%ЃЌдіМгжЕдіГЄСЫ20.6%ЁЃ

ДгЬхг§ВњвЕФкВПНсЙЙПДЃЌЬхг§гУЦЗМАЯрЙиВњЦЗжЦдьЕФзмВњГіКЭдіМгжЕзюДѓЃЌЗжБ№ЮЊ13509.2вкдЊКЭ3264.6вкдЊЃЌдіГЄЫйЖШЗжБ№ЮЊ12.9%КЭ14.0%ЁЃЬхг§ЗўЮёвЕМЬајБЃГжПьЫйЗЂеЙЪЦЭЗЃЌдіМгжЕдкЬхг§ВњвЕжаЫљеМБШжиМЬајЩЯЩ§ЃЌДг2016ФъЕФ55%ЩЯЩ§ЕН2017ФъЕФ57%ЃЌЦфжажБНггыЙЋжкЬхг§ЯћЗбЯрЙиЕФЬхг§ОКШќБэбнЛюЖЏЁЂЬхг§НЁЩэанЯаЛюЖЏдіГЄЭЛГіЃЌдіГЄЫйЖШЗжБ№ДяЕН39.2%КЭ47.5%ЁЃ

| Ьхг§ВњвЕРрБ№УћГЦ | змСПЃЈвкдЊЃЉ | НсЙЙЃЈ%ЃЉ | ||

|---|---|---|---|---|

| змВњГі | діМгжЕ | змВњГі | діМгжЕ | |

| ЙњМвЬхг§ВњвЕ | 21987.7 | 7811.4 | 100 | 100 |

| Ьхг§ЙмРэЛюЖЏ | 504.9 | 262.6 | 2.3 | 3.4 |

| Ьхг§ОКШќБэбнЛюЖЏ | 231.4 | 91.2 | 1.1 | 1.2 |

| Ьхг§НЁЩэанЯаЛюЖЏ | 581.3 | 254.9 | 2.6 | 3.3 |

| Ьхг§ГЁЙнЗўЮё | 1338.5 | 678.2 | 6.1 | 8.7 |

| Ьхг§жаНщЗўЮё | 81.0 | 24.6 | 0.4 | 0.3 |

| Ьхг§ХрбЕгыНЬг§ | 341.2 | 266.5 | 1.6 | 3.4 |

| Ьхг§ДЋУНгыаХЯЂЗўЮё | 143.7 | 57.7 | 0.7 | 0.7 |

| ЦфЫћгыЬхг§ЯрЙиЗўЮё | 501.6 | 197.2 | 2.3 | 2.5 |

| Ьхг§гУЦЗМАЯрЙиВњЦЗжЦдь | 13509.2 | 3264.6 | 61.4 | 41.8 |

| Ьхг§гУЦЗМАЯрЙиВњЦЗЯњЪлЁЂУГвзДњРэгыГізт | 4295.2 | 2615.8 | 19.5 | 33.5 |

| Ьхг§ГЁЕиЩшЪЉНЈЩш | 459.6 | 97.8 | 2.1 | 1.3 |

ДгОпЬхВњвЕЗжВМЕФЧщПіРДПДЃЌНижСФПЧАвбОЙЋПЊ2017ФъЬхг§ВњвЕзмЙцФЃЪ§ОнЕФЪЁЗнНігаЙуЖЋЁЂЩНЖЋКЭЩЯКЃШ§ЕиЃЌЗжБ№ЖдгІЕФВњвЕзмВњГіЮЊ3208.45вкдЊЁЂ2348.01вкдЊКЭ1266.93вкдЊ;ВњвЕеМЕБЕиЕФGDPЕФБШжиЗжБ№ЮЊ1.37%ЁЂ1.06%КЭ1.6%ЁЃЦфжаЃЌ2017ФъЙуЖЋЕФЬхг§ВњвЕзмВњГіеМШЋЙњзмСПЕФ18.19%ЃЌЮЛОгШЋЙњЕквЛЮЛЁЃ ЖјеуНЁЂИЃНЈЁЂКўББКЭЙѓжнЫФИіЪЁЗнФПЧАНіЙЋВМСЫ2016ФъЕФВњвЕзмСПЪ§ОнЃЌЗжВМЖдгІЕФЬхг§ВњвЕзмВњГіЮЊ1683вкдЊЁЂ3341.57вкдЊЁЂ877.9вкдЊКЭ120.31вкдЊ;ВњвЕеМЕБЕиGDPЕФБШжиЗжБ№ЮЊ1.11%ЁЂ4%ЁЂ1.26%КЭ0.47%ЁЃ

2018-2022ФъжаЙњЬхг§ВњвЕЩюЖШЕїбаМАЭЖзЪЧАОАдЄВтБЈИцЃЈЙВЫФОэЃЉ

2018-2022ФъжаЙњЬхг§ЗўЮёаавЕЩюЖШЕїбаМАЭЖзЪЧАОАдЄВтБЈИцЃЈЩЯжаЯТОэЃЉ

ЯрМЬГіЬЈЕФжкЖрЙњМвеўВпМгЩЯМДНЋЕНРДЕФ2022ФъЖЌАТЛсЃЌГЩЮЊСЫБљбЉЪаГЁБЌЗЂЕФЫЋв§ЧцЁЃНќСНФъвдРДЃЌаТдіЕФБљГЁКЭбЉГЁЩЯАйИіЃЌ'Рф'БљбЉБфГЩ'ШШ'ЪаГЁЁЃ2022ФъЖЌАТЛсНЋ3вкШЫВЮгыБљбЉдЫЖЏЕФдЖОАФПБъЬсЩ§жСШЋаТИпЖШЃЌЖјдкБљбЉдЫЖЏЙуЗКПЊеЙЦ№РДжЎКѓЃЌжБНгДјЖЏЕФОЭЪЧБљбЉдЫЖЏВњвЕЕФЗЂеЙЁЃ

2017ФъБљбЉВњвЕзмЙцФЃДяЕНСЫ3976вкдЊЁЃНижС2017ФъЕзЃЌЮвЙњЛЌбЉГЁзмЪ§ДяЕН703МвЁЃ НижС2017Фъ6дТЃЌЮвЙњЙВгаЪвФкЛЌБљГЁ 259ПщЃЌЪвФкЛЌБљГЁЙндкОМУЗЂДяЕФГЄШ§НЧЁЂжщШ§НЧЁЂОЉНђМНЕиЧјБШНЯМЏжаЁЃ 2013ФъЕН2016ФъЃЌЪвФкЛЌБљГЁДг101ПщдіМгЕН259ПщЃЌФъОљдіГЄ 36.8%ЁЃ

2017ФъЃЌЛЌбЉШЫДЮДяЕН1750ЭђШЫДЮЃЌЛЌбЉЯћЗбЙцФЃДяЕН720вкдЊЃЌеМБљбЉВњвЕзмЙцФЃЕФ18.1%ЁЃ ЭЌБШ2016ФъЗжБ№діГЄ 8.82%ЃЌ15.89%КЭ78.43%ЁЃДгЯћЗбНсЙЙРДПДЃЌФъВЮМг10ДЮвдЩЯЛЌбЉдЫЖЏЕФеМ5%ЃЌ ШЫОљЯћЗб2ЭђдЊзѓгв/ФъЃЛФъВЮМг5-10ДЮЛЌбЉЕФеМ 10%зѓгвЃЌШЫОљЯћЗб1ЭђдЊзѓгв/ФъЃЛ ФъВЮМг5ДЮвдЯТЛЌбЉдЫЖЏЕФГѕМЖБљбЉдЫЖЏепдМеМ 85%ЃЌШЫОљЯћЗб3000дЊзѓгв/ФъЁЃ

2017ФъЃЌЛЌБљШЫДЮДг670ЭђШЫДЮдіГЄЕН2000ЭђШЫДЮзѓгвЁЃЛЌБљГЁЙнжївЊЮЛгкГЧЪажааФЁЂ НЛЭЈБуРћЕФЩЬвЕзлКЯЬхжаЁЃ90%вдЩЯЯћЗбШЫШКЮЊ4-16ЫъЕФЧрЩйФъЁЃ2017ФъЛЌБљдЫЖЏЯћЗбзмЙцФЃДяЕН 610вкдЊЃЌеМБљбЉВњвЕзмЙцФЃЕФ15.3%ЁЃ

БљбЉШќЪТЪ§СПж№ФъдіЖрЃЛВЮШќМАЙлШќШЫдБЪ§СПдіМгЃЌВЮШќШЫдБЖрбљЛЏЃЛАьШќЙцФЃРЉДѓЃЌгАЯьСІМгЧПЃЌЗЂеЙаЮЪЦСМКУЁЃ

БљбЉдЫЖЏХрбЕОпгаЮШЖЈПЭдДЃЌЮДРДНЋЬсЩ§гУЛЇзЊЛЏТЪЃЌЮЊБљбЉВњвЕДјРДЖрЗНУцдіжЕЪеШыЃЌНјЖјЭЦЖЏЛЌбЉВњвЕЗЂеЙЁЂзЊаЭЩ§МЖЁЃ

2016ФъЃЌЮвЙњЬхг§гУЦЗаавЕВњжЕДяЕН3077вкдЊЃЌЭЌЦкдіГЄ11.65%ЃЌЦфжаЃЌБљбЉдЫЖЏгУЦЗЪЧЬхг§гУЦЗВњвЕжаЕФживЊзщГЩВПЗжЁЃ

зїЮЊЬхг§ВњвЕЕФКЫаФЃЌФПЧАЙњФкЬхг§ШќЪТВњвЕЩаДІгкЦ№ВННзЖЮЃЌВњжЕеМБШгыХЗУРЙњМвВюОрУїЯдЁЃдкЯрЙиМЄРјеўВпЕФжЇГжЯТЃЌЬхг§ШќЪТВњвЕНЋж№ВНзпЩЯГЩЪьЕФЩЬвЕЛЏдЫзїЕРТЗЃЌгЏРћФЃЪННјвЛВНЗсИЛЃЌВњвЕЛюдОЖШНЋШевцЬсЩ§ЃЌЬхг§ШќЪТМлжЕСДжаЕФИїИіЛЗНкгаЭћгРДаТЕФЗЂеЙЦѕЛњЃЌжївЊАќРЈШќЪТдЫгЊЁЂЬхг§ГЁЙнЁЂЬхг§ОуРжВПвдМАЬхг§ДЋУНЕШЃЌЦфжаЃЌЪмвцгкЩѓХњжЦЖШЕФИФИяМгПьЃЌШќЪТдЫгЊЗЂеЙНЋНјвЛВНЬсЫйЃЌгШЦфЪЧдкЩЬвЕадКЭШКжкадШќЪТСьгђЃЌЩЬвЕЛЏЧБСІОоДѓЁЃ

2016ФъЮвЙњЬхг§ШќЪТаавЕЪаГЁЙцФЃдМЮЊ1500вкдЊЃЌдЄМЦЕН2022ФъЮвЙњЬхг§ШќЪТВњвЕЪаГЁЙцФЃДѓдМЮЊ4800вкдЊЃЌЪаГЁдіСПЮЊ3300вкдЊЃЌИДКЯдіГЄТЪдМЮЊ18%ЃЌЪаГЁдіСПДѓЃЌЮДРДЗЂеЙПЩЦкЁЃ

зЪБОЪаГЁОлНЙЃЌжњСІЬхг§ШќЪТаавЕГЄЦкЗЂеЙЁЃжаЙњЬхг§ВњвЕЕФОоДѓЪаГЁЧБСІЮќв§СЫИїТЗзЪБОгПШыЃЌЬхг§ШќЪТаавЕзїЮЊЬхг§ВњвЕЕФКЫаФЃЌИќЪЧЮќв§СЫДѓСПзЪБОНјШыЁЃ

ЕиЗНеўИЎЯЃЭћЭЈЙ§ГаАьЬхг§ШќЪТМгПьГЧЪаНЈЩшЃЌДйНјОМУЗЂеЙЁЃИїДѓГЧЪаЮЊСЫЬсИпГЧЪаОКељСІЃЌаЮГЩГЧЪаЦЗХЦаЇгІЃЌЮќв§ИќЖрЕФШЫВХгыЭЖзЪЩЬНјзЄЃЌАбељШЁв§ШыЛђДђдьШќЪТIPзїЮЊвЛИіживЊЭООЖЃЌМЋДѓЕФЭЦЖЏСЫЬхг§ШќЪТаавЕЕФЗЂеЙЁЃ

вЛЗНУцЃЌШКжкЖдгкОЋЩёЗНУцЕФЯћЗбашЧѓж№НЅЬсИпЃЌЬхг§ШќЪТЃЈШчзуЧђЁЂРКЧђЁЂЭјЧђЁЂЕчОКЕШЃЉзїЮЊвЛИіОпгаЙЋЦНадЃЌОКММадЃЌвдМАЙлЩЭадКЭзЈвЕадЕФДѓаЭЛюЖЏЃЌЙизЂЖШгыШеОудіЃЌеыЖдгкЬхг§ШќЪТЕФбмЩњЯћЗбздШЛж№НЅдіЖрЁЃ

СэвЛЗНУцЃЌЫцзХПЩжЇХфЪеШыЕФЬсИпЃЌЬхг§дЫЖЏВЛНіЪЧЖЭСЖЩэЬхЁЂЪЭЗХбЙСІЕФвЛжжЪжЖЮЃЌИќДњБэСЫвЛжжЪБЩаЕФЩњЛюЗНЪНЃЌЧвДѓВПЗжЬхг§ЛюЖЏПЩВЮгыадЖМКмЧПЃЌОгУёдкздЩэВЮгыдЫЖЏЕФЭЌЪБЃЌздШЛЖјШЛЕФЖдЯрЙиДѓаЭЬхг§ШќЪТВњЩњСЫЙизЂЁЃ

вЦЖЏЛЅСЊЭјЁЂащФтЯжЪЕЕШММЪѕЕФВЛЖЯЗЂеЙЃЌЮЊЬхг§ШќЪТаавЕЗЂеЙЬсЙЉСЫИќЖрПЩФмЁЃЫцзХЪгЦЕЭјеОЕФаЫЦ№ЃЌдНРДдНЖрЕФЙлжкПЊЪМЭЈЙ§ЛЅСЊЭјЙлПДЬхг§ШќЪТЁЃ

VRММЪѕЧ§ЖЏЬхг§ШќЪТНјШыЗЂеЙаТЗНЯђЁЃЬхг§ШќЪТжБВЅЗНУцЃЌРћгУ360ЖШЩугАММЪѕЃЌгУ4KЩѕжСИќИпЛжЪДњЬц"ЪгОѕЯжЪЕ"ЃЌгУЖрВуДЮЕФЯжГЁЪевєЛЙдЬ§ОѕЩЯЕФЯжГЁИаЃЌПЩЪЙЯћЗбепЛёЕУГСНўЪНЕФЙлШќЬхбщЃЌЮќв§ИќЖрЧБдкЙлжкНјШыЪаГЁЃЌНјЖјЭиПэЬхг§ШќЪТаавЕећЬхЪаГЁЁЃ

ДѓжкШќЪТЖдеўИЎвРРЕГЬЖШУЛФЧУДИпЃЌОпБИНЯДѓЪаГЁЧАОАКЭЩЬвЕМлжЕЃЌНќСНФъдкЙњФкЯрЕБЛ№БЌЕФздааГЕЁЂТэРЫЩЁЂЕчОКЁЂзуЧђЁЂЭјЧђЕШЯюФПОљЪЧКмКУЕФАыЕКзлКЯЬхг§АВзПАц ЃЌЦѓвЕПЩДгетМИИіЯИЗжЪаГЁЧаШыЃЌПЊЗЂгХжЪШќЪТIPЁЃ

зЈУХЮЊгХжЪЙњМЪШќЪТзЪдДТфЛЇжаЙњЗўЮёвВЪЧШќЪТдЫгЊЕФЗЂеЙШШЕуЁЃжаЙњгЕгаГЌЙ§14вкШЫПкЃЌЪаГЁЙцФЃДѓЃЌЖрЪ§дкКЃЭтвбОИпЖШЩЬвЕЛЏЕФШќЪТЖМЯЃЭћЭЈЙ§дкЙњФкГжајЕиУПФъОйАьвЛЕНМИеОжаЙњеОБШШќРДРЉДѓШќЪТЕФгАЯьСІЃЌР§ШчЭјЧђЁЂРКЧђЁЂИпЖћЗђЁЂШќГЕЁЂЫЙХЕПЫЕШБШШќЁЃМгЩЯНќеўВпвВЗЧГЃжЇГжНЋКЃЭтгХжЪШќЪТв§НјжаЙњЃЌвђДЫзЈУХЮЊЩЯЪіШќЪТЗўЮёЕФдЫгЊЙЋЫООпгаНЯДѓЧБСІЁЃ

2018-2022ФъжаЙњЬхг§ШќЪТВњвЕЩюЖШЕїбаМАЭЖзЪЧАОАдЄВтБЈИцЃЈЩЯЯТОэЃЉ

2017ФъИїзуЧђаЛсШЋФъПЊеЙШќЪТдМ30ЭђГЁЃЈВЛКЌаЃдАзуЧђЃЉЃЌжаЙњзуЧђаЛсжїАьЕФИїРрШќЪТНќ15000ГЁЃЌИїЕиЗНзуЧђаЛсОйАьЕФШќЪТГЌЙ§28ЭђГЁЁЃжАвЕШќЪТЁЂБЪТКЭжаЙњжЎЖгЯрЙиШќЪТЯжГЁЙлжкШЫЪ§ГЌЙ§950ЭђШЫДЮЃЌЕчЪгЙлжк6.83вкШЫДЮЁЃ2017ШќМОЃЌзуЧђВњвЕЩЯгЮШќЪТЪаГЁЪеШыЙцФЃГЌЙ§100вкдЊШЫУёБвЃЌжагЮДЋУНЁЂГЁЙнЪеШыЙцФЃГЌЙ§60вкдЊШЫУёБвЃЌЯТгЮХрбЕЁЂгУЦЗЪаГЁЪеШыЙцФЃГЌЙ§200вкдЊШЫУёБвЁЃ

2017ФъжаЙњРКЧђаЛсЙуЗКПЊеЙШЋЩчЛсЁЂШЋУёВЮгыЕФШ§ШЫРКЧђБШШќКЭИїжжЛюЖЏЁЃжаЙњРКЧђаЛсжїАьЕФжаЙњ"Ш§ЖдШ§"СЊШќЁЂ"ЮввЊЩЯАТдЫ"ШЋЙњШ§ШЫРКЧђРоЬЈШќКЭПЯЕТЛљШ§ШЫРКЧђШќЃЌИВИЧШЋЙњ30ИіЪЁЁЂзджЮЧјЁЂжБЯНЪаЃЌЙВМЦВЮШќЧђЖг92000жЇЃЌВЮШќШЫЪ§ГЌЙ§50ЭђШЫЁЃ

2017ФъгЩжаЙњХХЧђаЛсПЊЗЂЕФЩчЛсдожњзмЖюНќ1вкдЊЃЌШЋФъОйАьЕФБШШќГЌЙ§2100ГЁЃЌЙлжкШЫЪ§ГЌЙ§150ЭђШЫДЮЃЌЦфжажаЙњХХЧђГЌМЖСЊШќГЌЙ§300ГЁЃЌЙВгаФаХЎ28ИіОуРжВПВЮШќЃЌБщВМШЋЙњ20ЖрИіГЧЪаЁЃЙњМЪAРрХХЧђШќЪТНќ100ГЁЃЌДѓжкХХЧђГЌЙ§66ЭђГЁЃЌЩГЬВХХЧђ500ГЁЁЃ

2017ФъШЋЙњЙВОйАьЙцФЃШќЪТЃЈТЗХмШќЪТШЫЪ§дк800ШЫвдЩЯЃЌдНвАХмШќЪТШЫЪ§300ШЫвдЩЯЃЉ1102ГЁЃЌЩцМА234ИіГЧЪаЃЈИВИЧШЋЙњ70.06%ЕФЕиМЖЪаЃЉЃЌВЮШќЙцФЃ498ЭђШЫДЮЃЌШќЪТЙцФЃ7ФъдіГЄ50БЖЃЛжаЙњЬяОЖаЛсШЯжЄЕФAРрШќЪТ223ГЁЃЌBРрШќЪТ33ГЁЃЛдЄМЦ2020ФъШЋЙњТэРЫЩЙцФЃШќЪТНЋГЌЙ§1900ГЁЃЌжаЙњЬяОЖаЛсШЯжЄШќЪТНЋДяЕН350ГЁЃЌИїРрТЗХмШќЪТВЮШќШЫЪ§НЋГЌЙ§1000ЭђШЫДЮЃЌТэРЫЩдЫЖЏВњвЕЙцФЃНЋДяЕН1200вкдЊЁЃ

2017ФъЮвЙњЗКЛЇЭтШЫПкЃЈУПФъжСЩйВЮМгвЛДЮвдЩЯЛЇЭтдЫЖЏЃЉвбДя1.3вк-1.7вкЃЌОГЃВЮМгЩНЕиЛЇЭтдЫЖЏЕФШЫПкДяЕН6000Эђ-7000ЭђШЫЁЃДгЮвЙњЩНЕиЛЇЭтдЫЖЏВњвЕЗЂеЙЕФЧПОЂЪЦЭЗвдМАЯћЗбЩюЖШЕФГжајЬсЩ§РДПДЃЌдЄМЦЮвЙњЛЇЭтдЫЖЏВњвЕЕБЧАЪаГЁЙцФЃдМЮЊ2500вкдЊзѓгвЁЃ

2017ФъЖШШќЭЇЯюФПзмВњГіДяЕН42.136вкдЊЃЌНЯ2016ФъЕФ6.806вкдЊЩЯеЧСЫ519.1%ЃЛЦЄЛЎЭЇЯюФП2017ФъЖШзмВњГі145вкдЊЃЌНЯ2016ФъЕФ70вкЩЯеЧСЫ107%ЃЌФъЖШдіМгжЕ54вкдЊЃЌНЯ2016ФъЕФ33вкдЊЩЯеЧСЫ63.6%ЃЌЮќв§ЩчЛсзЪБОЭЖШыДяЕН40вкдЊЃЛЛЌЫЎЯюФП2017ФъЖШЩчЛсЭЖзЪзмЖю1700ЭђдЊвдЩЯЃЛШЋФъШќЪТДјЖЏЕФзмЯћЗбЖюДяЕН3000ЭђдЊвдЩЯЁЃФІЭаЭЇЯюФПБОФъЖШЩчЛсЭЖзЪзмЖюНќ1.4вкдЊЃЛШЋФъШќЪТДјЖЏЕФзмЯћЗбЖюДяЕН30вкдЊвдЩЯЁЃ

2017ФъжаЙњЦћГЕФІЭаГЕдЫЖЏСЊКЯЛсОйАьЕФШЋЙњадНѕБъШќЙВМЦ119ГЁЁЃНижС2017Фъ12дТЃЌГЁЕиШќГЕЯюФПШЋФъЩчЛсЭЖзЪдМ17.3вкдЊЃЛдНвАРСІЯюФПШЋФъЩчЛсЭЖзЪдМ26.5вкдЊЃЛШЋЕиаЮГЕгыФІЭаГЕЯюФПШЋФъЩчЛсЭЖзЪдМЮЊ9100ЭђдЊЃЛМЏНсШќМАЦфЫћЛюЖЏШЋФъЭЖШыдМ2000ЭђдЊЁЃЙњФкЦћФІдЫЖЏЯюФПШЋФъЩчЛсЭЖзЪгт47.4вкдЊЃЈВЛКЌГЁЕиНЈЩшЗбгУЃЉЁЃ

ЦћФІдЫЖЏКЭКНПедЫЖЏЙЉИјжЪСПЕФДѓЗљЖШЬсЩ§вдМАВЮгыШЫЪ§ЕФЮШВНдіГЄЗДгГГіЮвЙњЦћФІдЫЖЏКЭКНПедЫЖЏЯћЗбЪаГЁашЧѓгыШеОудіЁЃ

2019-2023ФъжаЙњзуЧђВњвЕЩюЖШЕїбаМАЭЖзЪЧАОАдЄВтБЈИц(ЩЯЯТОэ)

жаЙњзуЧђВњвЕ"ЪЎШ§Юх"ЗЂеЙЧїЪЦгыАыЕКзлКЯЬхг§АВзПАц баОПБЈИц

2017Фъ1дТ1ШежС12дТ31ШеЃЌЙњФкЬхг§ЯрЙиДДвЕЙЋЫОЭЖШкзЪ/ВЂЙКЪТМўЙВЗЂЩњ188Ц№ЃЌЦфжаЙЋПЊШкзЪН№ЖюЃЈСПМЖЃЉЕФга166Ц№ЃЌзЪН№змЖюдМ100вкШЫУёБвЁЃ

ЃЈзЂЃКЫљгаЙЋВМН№ЖюЮЊ"Ъ§ЧЇЭђ"ЁЂ"Ъ§АйЭђ"ЕФвЛТЩАДСНЧЇЭђЁЂСНАйЭђМЦЫуЃЛУРдЊЛуТЪАДЕБдТЦНОљЛуТЪМЦЫуЃЛЮДЙЋПЊН№ЖюЕФВЛМЦШыФкЃЛ2017ФъЙЋВМ2016ФъЛёЕУЕФШкзЪВЛМЦШыФкЃЛаТШ§АхЬхг§ЯрЙиЙЋЫОШкзЪВЛМЦШыФкЁЃЃЉ

НЋРжЪгЬхг§гк2016ФъЛёЕУЕФ80вкдЊBТжШкзЪХзПЊКѓЃЌЖдБШ2016ФъШЋФъЃЌ2017ФъЭЖШкзЪзмЪ§СПгызмЖюЖШЖМгавЛЖЈГЬЖШЕФЯТЛЌЁЃ

ДгШкзЪТжДЮРДПДЃЌ2017ФъШкзЪШдШЛМЏжадкAТжзѓгвЃЌPre-AЁЂAЁЂA+Ш§ИіТжДЮЙВМЦ88Ц№ЃЌеМБШ46.81%ЁЃжжзгМАЬьЪЙТжЙВМЦ55Ц№ЃЌеМБШ29.26%ЁЃBТжКѓЕФШкзЪДЮЪ§ЮЊ22Ц№ЃЌеМБШ11.7%ЁЃ

2017ФъЃЌНјШыCТжЕФЙЋЫОга4МвЃЌЦфжаНЁЩэСьгђеМСЫШ§ЯЏЃЌЗжБ№ЪЧРжПЬдЫЖЏЃЈ3вкдЊЃЉЁЂГЌМЖаЩаЩЃЈЪ§вкдЊЃЉКЭНЁПЕЪнЩэAppЧс+ЃЈ6000ЭђдЊЃЉЁЃЪЃгрвЛМвдђЪЧдЫЖЏЩчЧјAppдУЖЏШІЃЈ1вкдЊЃЉЁЃ

гаСНМвЮЛгкЕчОКВњвЕСДжаЕФЙЋЫОНјШыDТжЃЌЗжБ№ЪЧЖЗгуЃЈ10вкдЊЃЉКЭЭјгуЭјПЇЃЈ2.1вкдЊЃЉЁЃ

ЖјдкBТжвдМАЦфЫћаЮЪНЕФШкзЪЪТМўжаЃЌЙњТУСЊКЯЪеЙКЖШЪЦЬхг§ЃЈ4.95вкдЊЃЉЁЂКъдЖЪБДњЬхг§ИќУћЖјРДЕФЖЏвђЬхг§ЃЈ5вкдЊЃЉЁЂЛЂбРжБВЅЃЈAТж7500ЭђУРдЊЃЉвдМАСНМвДјга"ЭѕаЃГЄ"РггЁЕФЯуНЖМЦЛЎгЮЯЗЃЈBТж2вкдЊЃЉКЭамУЈжБВЅЃЈBТж10вкдЊЃЉЃЌЪЧШкзЪН№ЖюХХУћППЧАЕФЙЋЫОЁЃ

РСамЬхг§ЭГМЦЗЂЯжЃЌдкИїИіЯИЗжСьгђЕФШкзЪДЮЪ§ЩЯЃЌНЁЩэ/шЄйЄЁЂЕчОК/Ьхг§гЮЯЗЁЂШќЪТдЫгЊМАЗўЮёЁЂЬхг§ХрбЕ/НЬг§ХХУћЧАЫФЁЃ2015Фъ-2017ФъЃЌНЁЩэгыЕчОКдкШкзЪЖюЖШгыДЮЪ§ЩЯЖМЮЛСаЧАСНЮЛЃЌЦфжаНЁЩэСьгђдкШкзЪЖюЖШгыЦЕДЮОљИпгк2016ФъЁЃЬхг§гЊЯњСьгђЕФШкзЪдђЪЧдк2017ФъЕУЕНСЫзЪБОЕФЙизЂЃЌДЫСьгђ2017ФъЙВЗЂЩњШкзЪЪТМў9Ц№ЃЌЖюЖШДяЕН6.5вкдЊШЫУёБвЁЃ

2017ФъЃЌГіЪжДЮЪ§ППЧАЕФЭЖзЪЛњЙЙДѓБфбљЃЌ2016ФъГіЪжДЮЪ§ХХУћЧАЪЎЕФЛњЙЙЃЈЛЊШЫЮФЛЏЁЂЬНТЗеп/ЬНТЗепКЯЭЌЛљН№ЁЂЬкбЖЯЕЁЂЖЋЗНИЛКЃЁЂаТЖЏН№ЖІ/Ш§ЗђН№ЖІЁЂОХКЯДДЭЖЁЂРжЪгЬхг§/РжЬхДДЭЖЁЂькЗЋзЪБОЁЂРЯгЅЛљН№ЁЂгщРжЙЄГЁЃЉЮовЛШыЮЇЃЌЩѕжСгаЕФЛњЙЙ2017ФъУЛгадкЬхг§СьгђПЊЙ§вЛЧЙЁЃдк2017ФъЕФАёЕЅРяЃЌвЛаЉдк2015ФъГіЪжНЯЖрЕФЛњЙЙЛиЙщЃЌвВгавЛаЉаТЕФЛњЙЙЭЛЮЇЁЃ

гЩгкГіЪж3ДЮЕФЛњЙЙЪ§СПЙ§ЖрЃЌЮвУЧдкБэжажЛбЁШЁСЫХХУћЧА9ЕФЛњЙЙЃЌгЩгкЫљгаШкзЪЪ§ОнОљРДздЙЋПЊЧўЕРЃЌВЛХХГ§гаЕФШкзЪЯћЯЂднЮДЖдЭтЙЋВМЁЃ

знЙл2017ФъвбЙЋПЊЕФЭЖШкзЪаХЯЂЃЌПЩвдПДГі"ЕБЯТФмВЛФмзЌЧЎ"ЪЧЭЖзЪЗНПМТЧзюживЊЕФжИБъжЎвЛЁЃНЁЩэЁЂХрбЕЁЂгЊЯњЁЂШќЪТЗўЮёЁЂдЫЖЏЗўзА/зАБИЕШгаГфдЃЯжН№СїЕФЯюФПИќЖрЕиЕУЕНСЫзЪБОЕФЧрэљЁЃЖјжЎЧАСНФъТХгаШкзЪАИЧóЯжЕФзуЧђЁЂЦяааЁЂХмВНЕШЯрЙиСьгђдк2017ФъМИКѕФбМћШкзЪЗЂЩњЁЃ

етжжЯжЯѓЕФГіЯжЃЌвЛЗНУцЪЧЭЖШкзЪДѓЛЗОГЪЙШЛЃЛСэвЛЗНУцЃЌЫцзХЭЖзЪЛњЙЙЖдгкЬхг§аавЕРэНтЕФМгЩюЃЌЭЖзЪвВБфЕУИќМгРэадгыЪЕМЪЁЃИХФюгыЙЪЪТВЛдйКУТєЃЌШчКЮдквЛИіТ§ЩњвтРядњдњЪЕЪЕзіГігЊЪеВХЪЧИљБОЁЃ

2019-2023ФъжаЙњЬхг§ВњвЕЭЖзЪЗжЮіМАЧАОАдЄВтБЈИц

2019-2023ФъжаЙњЩчЧјЬхг§ВњвЕЩюЖШЕїбаМАЭЖзЪЧАОАдЄВтБЈИц

2019-2023ФъжаЙњдЫЖЏЗўзАЪаГЁЩюЖШЕїбаМАЭЖзЪЧАОАдЄВтБЈИц(ЩЯЯТОэ)

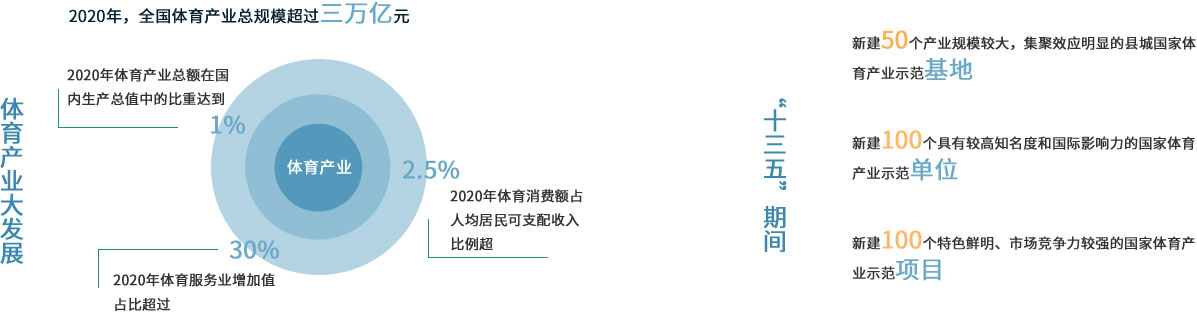

ОнЭГМЦЪ§ОнЯдЪОЃЌДгЛузмЕФ31ИіЪЁЗнЙЋПЊЕФЬхг§ВњвЕЗЂеЙЙцЛЎРДПДЃЌжС2020ФъШЋЙњЬхг§ВњвЕЕФЙцФЃФПБъДяЕНСЫ40015вкдЊЃЌжС2025ФъДяЕН71200вкдЊЁЃетОЭвтЮЖзХЃЌ"ЪЎЫФЮх"ЦкМфЙњФкЬхг§ВњвЕЕФФъИДКЯдіЫйНЋДяЕН18%ЃЌИпгкЙњМвМЦЛЎФПБъЦНОљ12%ЕФФъИДКЯдіЫйЁЃдкЬхг§ВњвЕМДНЋВНШыПьЫйЗЂеЙЪБЦкЕФЭЌЪБЃЌЕиЧјжЎМфЕФВњвЕЗЂеЙЙцФЃвВНЋНјвЛВНРПЊВюОрЁЃ

НівдбиКЃЕиЧјжаИЃНЈЁЂНЫеЁЂеуНЁЂЩНЖЋКЭЙуЖЋетЮхИіЪЁЙЋПЊЕФ2025ФъЬхг§жаЮФЭјЙйЭјЪзвГвЛМќШыПк ФПБъРДПДЃЌНдГЌЙ§СЫ5000вкдЊЕФДѓЙиЃЌЩЯЪіЕиЧјЕФжаЮФЭјЙйЭјЪзвГвЛМќШыПк ЙцФЃКЯМЦОЭДяЕНСЫ37200вкдЊЃЌеМ2025ШЋЙњ31ИіЪЁЪажаЮФЭјЙйЭјЪзвГвЛМќШыПк змФПБъЕФ52.25%ЁЃ

Цфжа2020ФъжС2025ФъЙцЛЎВњвЕЙцФЃдіМгжЕХХааЧА5ЮЛЕФЪЁЪавВе§ЪЧИЃНЈЁЂЙуЖЋЁЂЩНЖЋЁЂНЫеКЭеуН5ЕиЃЌЖдгІЕФЙцЛЎВњвЕдіМгжЕЗжБ№ЪЧ5000вкдЊЁЂ3000вкдЊЁЂ2500вкдЊЁЂ2200вкдЊКЭ2000вкдЊЁЃ

Ьхг§ВњвЕЕФЗчЯежївЊРДздгкЪаГЁЗНУцЁЃЬхг§ВњвЕЕФЗЂеЙеце§ШЁОігкЩчЛсВЮгыГЬЖШЁЃФПЧАЮвЙњЬхг§ЮФЛЏвдаоЩэбјадЁЂНЁПЕгщРжЮЊжїЃЌдкЬхг§ЩЯУцЕФЯћЗбЯАЙпвВЩаЮДаЮГЩЃЌЩчЛсВЮгыГЬЖШЕЭЁЃШчКЮЮќв§ЕНИќЖрЕФШЫНјааЬхг§ЯћЗбЪЧжївЊЕФЪаГЁЗчЯеЁЃ

Ьхг§ШќЪТЗНУцЃЌДѓжкШќЪТдЫгЊЗНЯђЪЧЭЖзЪШШЕуЁЃгЩгкжАвЕШќЪТНјШыУХМїКмИпЃЌНЈвщаТНјШыепЙизЂДѓжкШќЪТдЫгЊЗНЯђЃЌНќСНФъдкЙњФкЯрЕБЛ№БЌЕФздааГЕЁЂТэРЫЩЁЂЕчОКЁЂзуЧђЁЂЭјЧђЕШЯюФПЖдаТНјШыепРДЫЕОљЪЧКмКУЕФАыЕКзлКЯЬхг§АВзПАц ЃЌЦѓвЕПЩДгетМИИіЯИЗжЪаГЁЧаШыЃЌПЊЗЂгХжЪШќЪТIPЁЃ

ГЁЙнЪаГЁЛЏдЫгЊЪЧЗЂеЙЧїЪЦЁЃЙњФкДѓаЭЬхг§ГЁЙндЫгЊФПЧАШдШЛвдЪТвЕЕЅЮЛдЫгЊЮЊжїЃЌе§ж№ВНЯђЦѓвЕЛЏдЫгЊзЊБфЃЌДЫЪБЪЧаТНјШыЦѓвЕВМОжЕФКУЪБЛњЁЃжЎЧАЬхг§ГЁЙнвдМђЕЅЕФГЁЕиГізтКЭДЋЭГЕФНЁЩэЯюФППЊЗХЮЊжївЊОгЊФкШнЃЌаТНјШыЦѓвЕж№ВНЭкОђГЁЙнЕФздЩэЙІФмЃЌНЋГЁЙнгыЦБЮёЁЂЙуИцЁЂЩЬвЕЁЂЩЬЮёЁЂЮФЛЏЁЂТУгЮЁЂЛЅСЊЭјЕШШкКЯЃЌЪЕЯждЫгЊЖрбљЛЏЁЃ

Ьхг§гЊЯњдкЮвЙњЗЂеЙЦ№ВНЭэЃЌШДгазХадМлБШИпЁЂЧсзЪВњЁЂЕЏадИпЕШгХЕуЁЃдкеўВпДЬМЄЁЂашЧѓЪЭЗХЁЂзЪБОгПШыЕФБГОАЯТЃЌЬхг§гЊЯњНјШыЛЦН№ЗЂеЙЦкЁЃЮДРДЬхг§гЊЯњЗЂеЙГЪЯжСНМЋЃЌЦфвЛЪЧгЕгаДѓСПЭЗВПФкШнЁЂУНЬхАцШЈЕШТЂЖЯадзЪдДЕФзЪдДЗНЃЌЛсГЩЮЊжаЙњЬхг§гЊЯњСьгђЕФв§СьепЁЂгЮЯЗЙцдђЕФжЦЖЈепКЭЛАгяШЈЕФеЦЮеепЃЛЦфЖўдђЪЧФмЬсЙЉЯИЗжЁЂдйЯИЗжСьгђЗўЮёЕФЗўЮёаЭЙЋЫОЃЌБШШчЬхг§ШќЪТЕФЪ§зжгЊЯњЁЂЩчЛсЛЏДЋВЅЕФЭЦЙуЗўЮёЁЂжДааЭХЖгЃЌвдВЙГфзЪдДЗНЕФЧсзЪВњЗЂеЙФЃЪНЁЃ

Ьхг§ХрбЕЯИЗжЪаГЁАыЕКзлКЯЬхг§АВзПАц жкЖрЁЃФПЧАЭХЖгЯюФПР§ШчзуЧђЁЂРКЧђЁЂАєЧђЁЂщЯщЧђЃЌУРЪНАєЧђЕШЃЌИіШЫЯюФПАќРЈЭјЧђЁЂг№УЋЧђЁЂгЮгОЁЂЛЌБљЁЂѕЬШЕРЃЌШсЕРЁЂПеЪжЕРЁЂЮфЪѕЁЂТжЛЌЁЂзРЧђЁЂЛЌбЉЁЂИпЖћЗђЁЂТэЪѕЁЂЛїНЃЕШЖМЪЧЭЖзЪШШЕуЁЃ

2018-2022ФъжаЙњЬхг§аавЕЭЖзЪШШЕуЗжЮіМАЧАОАдЄВтБЈИц

жаЙњЛЇЭтгУЦЗВњвЕ"ЪЎШ§Юх"ЗЂеЙЧїЪЦгыАыЕКзлКЯЬхг§АВзПАц баОПБЈИц

ЛЌбЉВњвЕ ЛЇЭтгУЦЗаавЕ Ьхг§гУЦЗаавЕ дЫЖЏЗўзАЪаГЁ НЁЩэЦїВФаавЕ МѕЗЪЪаГЁ

УцЯђеўИЎВПУХЃКжаЮФЭјЙйЭјЪзвГвЛМќШыПк ЁЂеаЩЬВпЛЎЁЂеаЩЬДњРэ

ЗўЮёФкШнЃК"жаЮФЭјЙйЭјЪзвГвЛМќШыПк +еаЩЬВпЛЎ+еаЩЬДњРэ"вЛЬхЛЏЗўЮё

ећЬхаджаЮФЭјЙйЭјЪзвГвЛМќШыПк ЃКЧјгђжаЮФЭјЙйЭјЪзвГвЛМќШыПк ЁЂВњвЕзЊаЭЩ§МЖЙцЛЎЁЂЪЎШ§ЮхЙцЛЎЁЂеНТдадаТаЫжаЮФЭјЙйЭјЪзвГвЛМќШыПк ЁЂЬхг§жаЮФЭјЙйЭјЪзвГвЛМќШыПк ЁЂЗўЮёвЕЙцЛЎЁЂзЈвЕЪаГЁЙцЛЎ

ЗўЮёРрзЈЯюЙцЛЎЃКЮФЛЏВњвЕЁЂЬхг§ВњвЕЁЂТУгЮВњвЕ

ЧјгђЗЂеЙЙцЛЎЃКГЧЪааТЧјЙцЛЎЁЂВњвЕаТГЧЙцЛЎЁЂОЩГЧИФдьЙцЛЎЁЂГЧеђаТЧјПЊЗЂзЩбЏЁЂжабыЩЬЮёЧјжаЮФЭјЙйЭјЪзвГвЛМќШыПк ЁЂзмВПЛљЕижаЮФЭјЙйЭјЪзвГвЛМќШыПк

еаЩЬЃКеаЩЬВпЛЎЁЂеаЩЬДњРэ

УцЯђдАЧјЙмЮЏЛсЃКжаЮФЭјЙйЭјЪзвГвЛМќШыПк ЁЂеаЩЬДйНјдЫгЊЙмРэ

ЗўЮёФкШнЃК"жаЮФЭјЙйЭјЪзвГвЛМќШыПк +еаЩЬВпЛЎДњРэ+дАЧјдЫгЊЙмРэ"вЛЬхЛЏЗўЮё

ЗўЮёЬиЕуЃКАбЙцЛЎгыеаЩЬШкЮЊвЛЬхЃЌЙцЛЎвЛЖЈПЩвдТфЕиЃЌеаЩЬгжгаЧхЮњЕФЗНЯђжИв§

ЙцЛЎЃКИпаНММЪѕПЊЗЂЧјЙцЛЎЁЂОМУММЪѕПЊЗЂЧјЙцЛЎЁЂЬхг§ВњвЕдАЁЂЮФЛЏДДвтВњвЕдАЁЂбЛЗОМУВњвЕдА

дЫгЊЃКдАЧјдЫгЊЗўЮёЬхЯЕЩшМЦ

УцЯђВњвЕЕиВњПЊЗЂЩЬФУЕиВпЛЎЁЂЯюФПЙцЛЎЖЈЮЛЁЂеаЩЬВпЛЎДњРэ

ЗўЮёЖдЯѓИїРрВњвЕЕиВњЕФЭЖзЪЩЬЁЂПЊЗЂЩЬКЭдЫгЊЩЬ

ЗўЮёФкШн"ФУЕиВпЛЎ+ЯюФПЙцЛЎЖЈЮЛ+еаЩЬВпЛЎ+дЫгЊЬхЯЕЩшМЦ"вЛЬхЛЏЗўЮё

ЗўЮёгХЪЦЮвУЧЪЧЙњФкЮЈвЛзЈзЂгкВњвЕбаОПКЭВњвЕзЩбЏЕФзЈвЕЛњЙЙЃЌЪЧеце§ЖЎВњвЕЕФзЈМв

ЗўЮёаЇЙћНкдМФУЕиГЩБОЁЂгХЛЏЖЈЮЛЩшМЦЁЂИФЩЦеаЩЬЗНЗЈЁЂЬсЩ§здЩэОКељСІ

ЗўЮёЗЖЮЇВњвЕзлКЯЬхЁЂЬхг§ЕиВњЁЂЮФЛЏЕиВњЁЂТУгЮЕиВњЁЂЩЬУГЕиВњЁЂЩЬвЕЕиВњЕШ

АыЕКЭјеОЪжЛњЕЧТМ - СѕцЉцЉ

АыЕКЭјеОЪжЛњЕЧТМ - АзСщ

Copyright © 2002-2023 ocn.com.cn, All Rights Reserved АыЕКЭјеОЪжЛњЕЧТМ ® АцШЈЫљга дСICPБИ10082669КХ діжЕЕчаХвЕЮё

ОгЊаэПЩжЄЃКдСB2-20110739 дСЙЋЭјАВБИ 44030402001065КХ ВЛСМаХЯЂОйБЈжааФ